毛利率创历史新低,广告业务首次下滑,腾讯最新财报透露了这些信息

在经历了暴跌暴涨后,腾讯控股(0700.HK)发布了最新财报。毫无意外,这家公司增长出现了放缓,连带着盈利能力也有所下降。受财报影响,3月24日腾讯控股股价开盘跌超4%,截至午盘,报377.2港元/股。

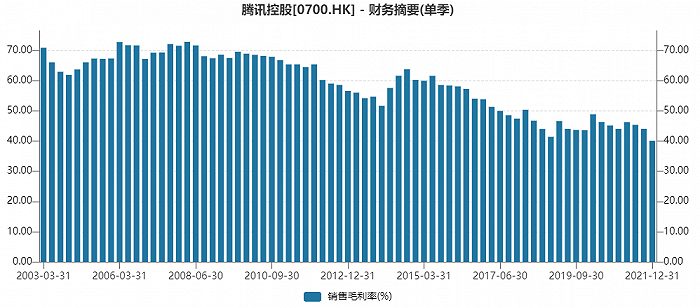

2021年第四季度,腾讯营收1442亿元,同比增长8%,相比第三季度13%的增速进一步放缓,毛利率压力因此凸现。数据显示,公司单季度毛利率为40.1%创历史新低,史上首次跌破41%,导致毛利下降2%。剔除处置京东股票影响的非国际财务报告准则下,公司归母盈利为248.8亿元,同比下降25%。

作为腾讯压舱石的游戏业务,2021年第四季度仍然维持了增长,本土市场和国际市场游戏收入分别增长1%和34%。在国内游戏版号停发8个月和限制未成年人游戏时长的情况下,游戏出海事实上成为腾讯业绩增长的最大推手。

2021第四季度,游戏所在增值服务板块的毛利率为48.73%,比上轮版号停发的2018第四季度低近4个百分点。这一方面是由于当期未成年人充值总流水同比减少73%;另一方面可能是腾讯视频(属于增值服务板块)亏损较大所致。过去腾讯在财报中总是对腾讯视频这一“出血点”讳莫如深,只提增长不提亏损,而在此次财报中,腾讯表示,“鉴于近期的市场环境,我们正采取措施优化成本,减少腾讯视频财务亏损。”2021年全年,腾讯视频付费会员数同比仅增长1%,在一个增长面临天花板的市场是否要继续投入巨资和爱奇艺、优酷内耗,是每一个长视频经营者都要思考的问题。

腾讯广告业务则伴随经济周期变化和“双减”等因素呈现了空前的疲软,2021年第四季度收入同比下降13%至215亿元,出现了自2006年单独披露该业务以来的首次单季度负增长。如果剔除2021年合并搜狗的因素,腾讯广告业务下降幅度恐怕更大,其中,社交广告和媒体广告收入分别下滑10%和25%。营收下滑直接导致广告业务毛利率从2020第四季度的53%降至2021第四季度的43%。

腾讯金融科技及企业服务业务2021年第四季度表现稳健,同比增长25%至480亿元。考虑到阿里云在2021第四季度营收增速也仅为20%,这一业务表现已经跑赢“大盘”。

在收入增长放缓同时,腾讯费用端并未有效压减,2021第四季度销售费用和一般及行政开支分别同比增长16%和23%。公司特别提到,2020年和2021年专业人才招聘竞争异常激烈,导致研发开支及雇员成本增加,预计这将在2022年得到缓解。

此外,腾讯部分联营及合营公司的亏损也值得关注,该部分2020第四季度盈利为27亿元,2021第四季度转为亏损8亿元,主要原因是“若干联营公司加大对社区零售业务投入,以及确认一间从事交通服务行业的联营公司的亏损”。由于已知拼多多2021第四季度净利润为66.2亿元,这或许暗示了另一家社区零售公司美团的业绩不容乐观。

在多因素影响下,腾讯总体增长放缓,看上去是“躺平”了。但这个“躺平”不乏一些主动的因素,即公司在主动放慢一些业务变现速度,寻找更“可持续”发展方式。用“可持续”这一关键词搜索腾讯2019年、2020年和2021年的全年业绩报告可以发现,这一词条出现的次数分别是0次、3次和7次,这一关键词也许能为我们找到腾讯未来的脉络。

比如,腾讯业绩报告中提到,“2021年微信视频号人均使用时长和总视频播放量同比增长一倍以上,尽管目前的重点在于提升用户参与度,我们相信视频号会提供重要的商业化机会,包括短视频流、直播打赏及直播电商”。值得注意的是,微信视频号目前还没有引入短视频流广告。

又比如,在企业服务方面,腾讯业绩报告中是这样描述的:“我们优先考虑扩大SaaS的业务规模,而非追求显著的收入。鉴于市场环境的变化,我们正重定IaaS及PaaS的发展重心,从单纯追求收入增长,转向以为客户创造价值及实现高质量的增长为目标。”

目前,腾讯的市盈率(扣非后)升至24.3倍,考虑到公司业绩短期内增速不会太快,这一估值水平并不显得低估。

长期看,腾讯在战略上可供选择的方向不多,如果能够回归用户价值和科技创新的本源,反而是真正的长期增长之道。

热门新闻

最新文章